Corona zwingt den Schweizer Immobilienmarkt nicht in die Knie

1 April 2020

Photo by Jocke Wulcan on Unsplash

Der Schweizer Immobilienmarkt wird nicht ohne Blessuren aus der Corona-Krise hervorgehen. Ängste über einen bevorstehenden Crash sind aber ungerechtfertigt. In turbulenten Zeiten ist insbesondere der Wohnungsmarkt ein stabiler Anker.

Coronavirus erreicht den Immobilienmarkt

Die Coronavirus-Krise greift global um sich – und legt Teile der Wirtschaft vorübergehend still. Zum Schutz der Bevölkerung hat auch der Schweizer Bundesrat Mitte März den Notstand erklärt. Unsere Experten sind sich einig: An einer Rezession im Jahr 2020 führt kein Weg vorbei. Wie gross das Ausmass des Konjunkturschocks sein wird, ist noch ungewiss. Entscheidend wird die Dauer des Lockdowns sein.

Angesichts der Turbulenzen an den Aktienmärkten sind Befürchtungen aufgekommen, die Coronavirus-Krise könnte auch den Schweizer Immobilienmarkt aus den Angeln heben. Es wird nicht zu verhindern sein, dass der Immobilienmarkt Blessuren davonträgt – je nach Marktsegment ist mit unterschiedlichen Folgen zu rechnen. Insgesamt zeigt die sachliche Überprüfung aber, dass Ängste vor einer bevorstehenden Immobilienmarktkrise nicht gerechtfertigt sind.

Schweizer Wohnungsmarkt bleibt insgesamt stabil

Trotz immer wieder aufkommenden Befürchtungen über einen Crash: Der Schweizer Wohnungsmarkt ist ein stabiler Anker des Immobilienmarkts. Wir rechnen in keiner Weise mit einer Verkaufswelle von Eigentumsobjekten. Denn dank niedriger Hypothekarzinsen ist Eigentum aktuell günstiger als Mieten. Zudem dürfte die vom Bundesrat beschlossene Nothilfe Einkommensausfälle erheblich abmindern.

Auch im Hypothekarbereich rechnen wir mit einer relativ stabilen Lage – und schliessen einen grösseren Anstieg der Zahlungsausfälle aus. Dies aufgrund der seit Jahren tiefen Hypothekarzinsbelastung und der mehrfach verschärften Finanzierungsanforderungen. Konkret bedeutet das: Für einen Grossteil der Eigentümer dürften vorübergehend reduzierte Einnahmen keine Finanzierungsprobleme bei der Hypothekarschuld darstellen.

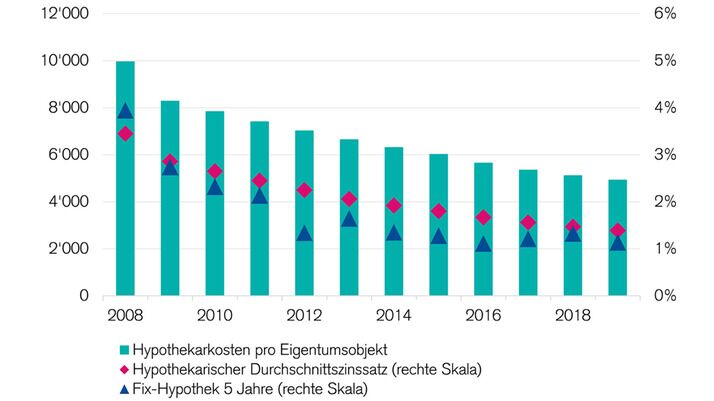

Seit 2008 hat sich die Hypothekarzinsbelastung halbiert

Hypothekarzinskosten pro Eigentumsobjekt in CHF, hypothekarischer Durchschnittszinssatz jeweils per 30. September des jeweiligen Jahres.

Quelle: Credit Suisse, Schweizerisches Nationalamt, Bundesamt für Wohnungswesen

Letzter Datenpunkt: 2019

Preise am Wohnungsmarkt sinken kaum spürbar

Wenngleich viele Auswirkungen der Coronavirus-Krise noch nicht absehbar sind, lässt sich eines mit Sicherheit folgern: Das Negativzinsumfeld dürfte nun noch länger Bestand haben. Die damit auf lange Sicht sehr tief bleibenden Hypothekarzinsen stützen die Preise von Wohneigentum. Diese dürften daher von der Krise nur geringfügig tangiert werden, auch wenn die Anzahl Transaktionen vorübergehend stark zurückgehen dürfte. Ebenfalls preisstützend wirkt die seit Jahren niedrige Bautätigkeit. Stellenweise herrschte daher bis vor Kurzem Knappheit auf dem Wohneigentumsmarkt.

Nach Abebben der Pandemie dürfte der Markt für Wohneigentum relativ rasch wieder zum Vorkrisenzustand zurückkehren – mit Ausnahme des Luxussegments. Letzteres dürfte die Folgen der Corona-Krise länger zu spüren bekommen.

Leerstände auf dem Mietwohnungsmarkt steigen

Anders als der Wohneigentumsmarkt wird der Mietwohnungsmarkt stärkere Einschnitte durch die Coronavirus-Krise erfahren. Denn faktisch geschlossene Grenzen, steigende Arbeitslosigkeit und verbreitete Unsicherheit dürften zu einem Rückgang der Nachfrage führen.

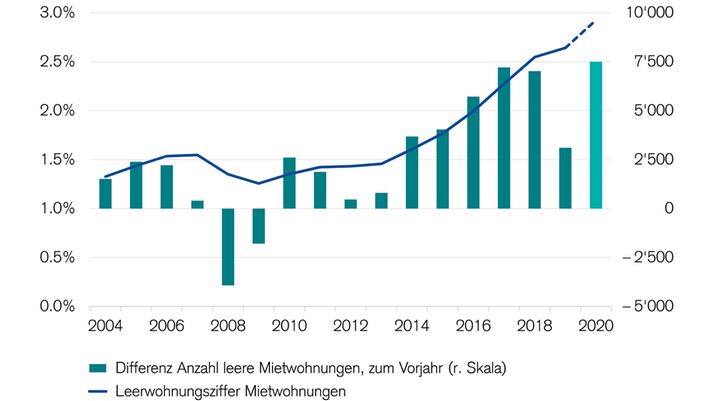

Wir gehen von zusätzlichen 7000 bis 8000 leerstehenden Mietwohnungen per 1. Juni dieses Jahres aus. Im Vorjahr waren es nur 3000 zusätzliche leerstehende Mietwohnungen. Die Leerstandsziffer dürfte damit auf 2,9 Prozent ansteigen. Das erhöht wieder den Druck auf die Angebotsmieten: Neu zur Miete ausgeschriebene Wohnungen dürften in diesem Jahr um 1,5 bis 2 Prozent günstiger werden.

Anzahl leerstehender Mietwohnungen dürfte deutlich zunehmen

2004–2019 Schätzung, 2020: Prognose

Quelle: Credit Suisse, Bundesamt für Statistik

Letzter Datenpunkt: 06/2019

Kommerzielle Immobilienmärkte sind stärker betroffen

Im Vergleich zum Wohnungsmarkt dürften die kommerziellen Immobilienmärkte stärker betroffen sein. Die Nachfrage nach zusätzlichen Büroflächen wird zum Erliegen kommen und der Verkaufsflächenmarkt sowie die Hotellerie dürften zumindest kurzfristig deutlich korrigieren. Denn die ausbleibende Nachfrage seitens ausländischer und inländischer Konsumenten sorgt für weitreichende Ertragsausfälle.

Fazit: Immobilienmarkt trägt Blessuren davon, ihm droht aber kein Crash

Die Coronavirus-Krise stellt einen Schock dar, wie er in der Wirtschaft nur selten vorkommt. Insofern ist es verständlich, dass erste Stimmen vor einem Crash am Immobilienmarkt warnen – jedoch sind die Sorgen unbegründet. Eine sachliche Analyse der veränderten Ausgangslage, die Prüfung von Handlungsoptionen und der Vergleich zu anderen Anlageklassen zeigt:

Einzelne Segmente tragen zwar Blessuren davon – darunter vor allem gewerbliche Immobiliensegmente wie der Verkaufsflächenmarkt und das Hotelsegment. Die Corona-Krise wird den Schweizer Immobilienmarkt aber nicht in die Knie zwingen. Aufgrund der höheren Sicherheit der Mietzinseinnahmen im Vergleich zu anderen Cashflows rechnen wir sogar damit, dass sich die Nachfrage der Investoren verstärkt.

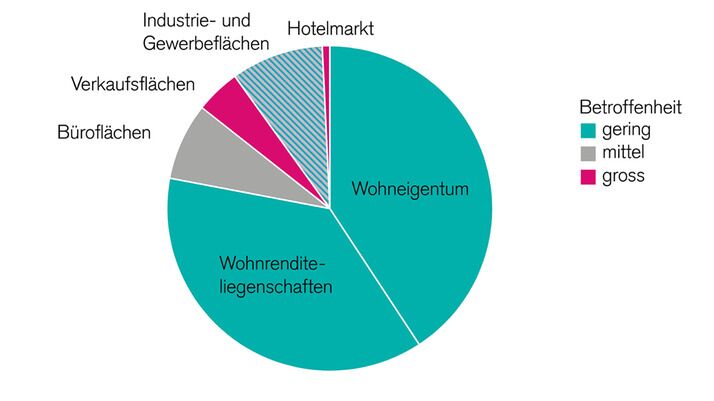

Wohnungsmarkt ist nur geringfügig von der Corona-Krise betroffen

Geschätzte Marktanteile nach Betroffenheit durch die Corona-Krise

Quelle: Credit Suisse, Wüest Partner

Letzter Datenpunkt: Q4/ 2018

Autor: Fredy Hasenmaile, Responsable Swiss Real Estate Economics, Crédit Suisse

#Hypothek

#Immobilienmarkt

#Covid-19