Le corona ne met pas le marché immobilier suisse à genoux

1 avril 2020

Photo by Jocke Wulcan on Unsplash

Le marché immobilier suisse ne sortira pas entièrement indemne de la crise du coronavirus. Cependant, les peurs d’un krach imminent ne sont pas justifiées. Dans les périodes de turbulences, le marché du logement, en particulier, constitue un ancrage solide.

Le coronavirus atteint le marché de l’immobilier

La crise du coronavirus s’étend à l’échelle mondiale et fige temporairement une partie de l’économie. Afin de protéger la population, le Conseil fédéral suisse a lui aussi déclaré l’état d’urgence à la mi-mars. Nos experts sont unanimes: une récession en 2020 est incontournable. L’ampleur du choc économique est encore incertaine. La durée du lockdown sera décisive.

Au vu des turbulences sur les marchés des actions, des craintes surgissent de voir le marché immobilier suisse déstabilisé par la crise du coronavirus. Il sera inévitable que le marché immobilier en porte des blessures, les conséquences devraient varier en fonction du segment de marché. Globalement, une évaluation objective de la situation montre que les peurs d’une crise prochaine sur les marchés immobiliers ne se justifient pas.

Le marché suisse du logement reste globalement stable

En dépit des craintes de krach qui resurgissent sans cesse: le marché immobilier suisse est une valeur sûre du marché immobilier. Nous ne nous attendons en aucun cas à une vente massive des biens immobiliers car, grâce aux faibles taux d’intérêts hypothécaires, la propriété est actuellement moins chère que les loyers. En outre, l’aide d’urgence décidée par le Conseil fédéral devrait réduire considérablement les pertes de revenus.

Nous nous attendons également à une situation relativement stable dans le domaine des hypothèques, et excluons une augmentation plus importante des défaillances de paiement. En effet, la charge d’intérêts hypothécaires est faible depuis des années et les exigences de financement ont été durcies à plusieurs reprises. Concrètement, cela signifie que la diminution temporaire des revenus ne devrait pas poser un problème de financement de la dette hypothécaire pour la plupart des propriétaires.

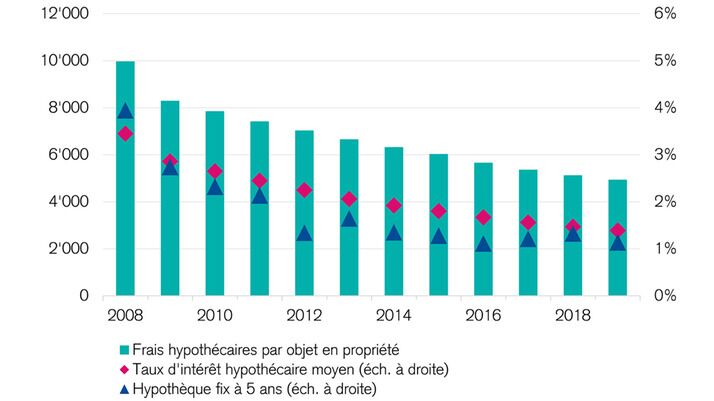

Depuis 2008, la charge d’intérêt hypothécaire a diminué de moitié

Charges d’intérêts hypothécaires par bien en propriété en CHF, taux d’intérêt hypothécaire moyen au 30 septembre de l’année concernée.

Source: Credit Suisse, Office national suisse, Office fédéral du logement

Dernières données: 2019

La baisse des prix sur le marché du logement est à peine perceptible

Bien que les multiples incidences de la crise du coronavirus ne soient pas encore prévisibles, une chose est sûre: l’environnement de taux négatifs devrait dorénavant durer encore plus longtemps. Les taux d’intérêt hypothécaires, qui resteront très bas sur le long terme, soutiendront les prix de la propriété du logement. Par conséquent, ces derniers ne devraient être que peu affectés par la crise, même si le nombre de transactions est susceptible de baisser fortement pendant un certain temps. Les prix sont également soutenus par le faible niveau d’activité de ces dernières années dans la construction. Jusqu’à récemment, il régnait donc par endroit une pénurie sur le marché de la propriété du logement.

Lorsque la pandémie s’apaisera, le marché de la propriété du logement devrait revenir relativement vite à ce qu’il était avant la crise, à l’exception du segment de luxe. Ce dernier devrait se ressentir plus longtemps des conséquences de la crise du coronavirus.

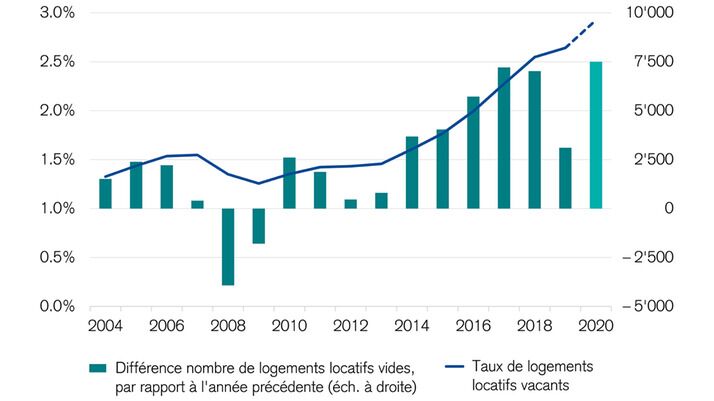

Le nombre de logements vacants s’accroît sur le marché des logements locatifs

Contrairement au marché du logement en propriété, le marché du logement locatif sera plus durement touché par crise du coronavirus. Car la fermeture de facto des frontières, la hausse du chômage et une incertitude généralisée devraient entraîner une baisse de la demande.

Nous estimons qu’il y aura cette année 7000 à 8000 logements locatifs vides en plus au 1er juin. L’an dernier, ce plus se situait seulement à 3000 logements locatifs vides supplémentaires. Le taux de vacance devrait donc passer à 2,9%. Cette situation augmente la pression sur les loyers proposés: les logements arrivant sur le marché de la location devraient être 1,5 à 2% moins chers.

Le nombre de logements en location vacants devrait nettement augmenter

2004-2019: estimation, 2020: prévisions

Source: Credit Suisse, Office fédéral de la statistique

Dernières données: 06/2019

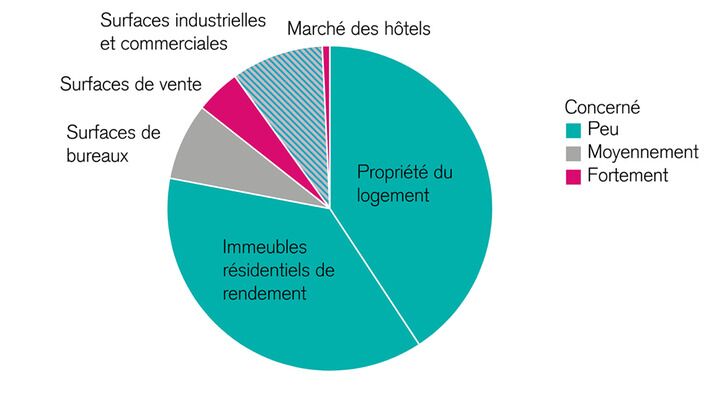

Les marchés des surfaces commerciales sont davantage affectés

Par rapport au marché du logement, les marchés de l’immobilier commercial devraient être plus fortement touchés. La demande en surface de bureaux supplémentaires devrait s’effondrer, et le marché des surfaces de vente ainsi que de l’hôtellerie sont susceptibles de subir un correctif sensible, au moins à court terme. En effet, l’absence de demande de la part des consommateurs étrangers et nationaux entraîne des pertes de revenus considérables.

Conclusion: le marché immobilier en portera des blessures mais il ne subira pas de krach

La crise du coronavirus constitue un choc qui ne survient que rarement dans l’économie. À cet égard, il est donc compréhensible que des voix commencent à s’élever pour mettre en garde contre un effondrement du marché immobilier, mais ces craintes ne se justifient pas. Une analyse objective du changement de situation, l’examen des possibilités d’action et la comparaison par rapport à d’autres classes d’actifs montrent:

Certains segments ont certes pâti de la situation, en particulier les segments de l’immobilier commercial tels que le marché des surfaces de vente et le segment hôtelier. Mais la crise du coronavirus ne mettra pas à genoux le marché immobilier suisse. En raison de la plus grande sécurité des revenus locatifs par rapport à d’autres cash-flows, nous nous attendons même à voir augmenter la demande des investisseurs.

Le marché du logement n’est que faiblement touché par la crise du coronavirus

Estimation des parts de marché en fonction du niveau d’affectation par la crise du coronavirus

Source: Credit Suisse, Wüest Partner

Dernières données: T4/ 2018

Auteur : Fredy Hasenmaile, Responsable Swiss Real Estate Economics, Crédit Suisse

#Immobilier

#Covid-19